Jak vychovat bohaté dítě

Nejenom na Den dětí, ale témě celoročně se obchody předhánějí v nabídkách hraček a dětského značkového oblečení. Skutečné bohatství však nespočívá v tom, co dítěti koupíme dnes, ale v tom, co ho naučíme o penězích pro jeho vlastní budoucnost. Jak formovat dětské myšlení tak, aby v dospělosti dítě ovládalo své peníze, ne aby jimi bylo ovládané?

Finanční slovníček pro rodiče

-

Finanční kotva: Přístup k penězům, který si dítě přebírá z chování svých rodičů.

-

Okamžitá spotřeba: Psychologický stav, kdy člověk upřednostní okamžitou malou odměnu před budoucí velkou výhodou. 🍭

-

Složené úročení: Efekt, kdy úroky generují další úroky.

Kolik stojí samostatný život?

Úkolem rodičů je připravit děti na to, až budou jednou žít bez jeho dohledu, až vyletí z hnízda. Pojďme se podívat na data a reálné propočty, kolik peněz je dnes v České republice k osamostatnění skutečně potřeba.

Vstupní náklady

Při stěhování do prvního nájmu (uvažujme spolubydlení nebo menší byt) musí mít absolvent připravenou rezervu na následující položky:

- Vratná kauce: Podle občanského zákoníku (§ 2254) může majitel požadovat kauci až do výše trojnásobku čistého nájemného. Realitní praxe v ČR (např. data Bezrealitky či Stálý nájem) ukazuje, že standardem jsou 1 až 2 měsíční nájmy (v Praze a Brně častěji 2 až 3).

- Provize realitní kanceláři: Pokud byt nehledáte přímo od majitele, provize RK činí zpravidla 1 měsíční nájem + DPH.

- První nájemné dopředu: Platí se při podpisu smlouvy.

- Základní vybavení: Matrace, postel, základní nádobí, případně spotřebiče (pokud byt není vybaven pračkou či lednicí).

📊 Modelový rozpočet pro start v krajském městě, kde menší byt stojí okolo 14 000 Kč měsíčně, může vypadat takto:

-

Nájemné: 14 000 Kč

-

Energie: 4 000 Kč

-

Vratná kauce: 21 000 Kč (běžná realitní praxe ve výši 1,5násobku čistého nájemného; tyto peníze slouží jako pojistka pro pronajímatele).

-

Provize realitce: 16 940 Kč (odměna makléři za zprostředkování; odpovídá jednomu měsíčnímu nájmu navýšenému o 21 % DPH).

-

Vybavení a stěhování: 15 000 Kč (matrace, postel, nádobí či spotřebiče - a převoz toho všeho).

- CELKOVÉ NÁKLADY: 70 940 Kč

Měsíční provoz

Aby mladý člověk v novém životě obstál, jeho měsíční příjem musí pokrýt tzv. minimální důstojnou mzdu.

Podle expertní platformy Minimální důstojná mzda (ve spolupráci se sociology a ekonomy) potřebuje dospělý člověk v ČR pro pokrytí běžných nákladů na stravu, bydlení, ošacení, dopravu, telekomunikace a minimální úspory přibližně 34 000 až 40 000 Kč čistého (v závislosti na tom, zda žije v Praze, nebo v jiném regionu).

Pokud absolvent začíná ve spolubydlení (pokoje v Praze/Brně vyjdou na cca 8 000 – 11 000 Kč včetně služeb), měsíční fixní náklady na život se dají stlačit níže:

-

Spolubydlení: 10 000 Kč

-

(Samostatné bydlení: 18 000 Kč)

-

-

Jídlo a drogerie: 6 000 Kč

-

Doprava: 500 Kč

-

Telefon, internet, předplatné: 1 000 Kč

-

Zábava a sport: 2 500 Kč

-

MĚSÍČNÍ MINIMUM: 20 000 Kč

Největší finanční potíže mladých lidí

Dnešní generace mladých vstupuje do dospělosti v mnohem složitějším světě. Mezi největší pasti patří:

-

Dostupnost rychlých dluhů: Služby typu „Kup teď, zaplať později“ (BNPL) a mikropůjčky učí mladé lidi utrácet peníze, které ještě nevydělali. 💳

-

Sociální sítě a tlak na status: Neustálé srovnávání se s iluzí luxusu na Instagramu a TikToku vede k nákupům věcí, které nepotřebují. 📱

-

Absence finančních návyků: Ze škol si odnášejí rovnice, ale neumí si sestavit osobní rozpočet ani podat daňové přiznání.

Jak učit děti hospodařit

Finanční gramotnost se nedá naučit z učebnic týden před odchodem z domova. Je to sada návyků, které se budují u rodinného stolu a při běžných denních situacích. Pokud chceme, aby z našich dětí vyrostli dospělí, kteří se nenechají chytit do pasti nevýhodných půjček, musíme jim dát prostor si s penězi „nabít nos“ v době, kdy nejde o střechu nad hlavou, ale jen o neprodanou hračku nebo chybějící sladkost. Jak to udělat?

-

Udělejte z peněz běžné téma: Mluvte s dětmi o tom, kolik co stojí, jak se platí nájem, nebojte se s nimi otevřít téma dluhů, pokud je máte 🗣️

-

Kapesné jako trenažér: Dejte dětem fixní částku na měsíc už v nízkém věku. Možná utratí celou částku hned další den za sladkosti, nebo hračku. Ale to nevadí, naopak. Hlavně jim nedávejte další peníze dřív, než jste byli domluvení. Tím si děti projdou „osobním bankrotem“ nanečisto a v bezpečném prostředí rodiny a lépe pochopí závažnost finančních rozhodnutí.

Finanční deskovky

Ne vše se dá osahat s kapesným, a přesto je vlastní zážitek nejlepší učitel. Hry skvělý nástroj, jak si nanečisto vyzkoušet různé - například finanční - situace. 🎲 Tyto hry naučí děti principy trhu, investic i dluhů lépe než učebnice:

-

Dostihy a sázky / Monopoly: Klasika pro pochopení investování do aktiv, cashflow a rizika bankrotu. 🐎

-

Cashflow Kvadrant - Junior: Geniální hra, která děti učí rozdíl mezi aktivem (věc, co peníze dává) a pasivem (věc, co peníze bere).

-

Kamionem po Evropě: Skvělá lekce logistiky, plánování nákladů a kalkulace zisku z „podnikání“.

Finanční filmový večer

Dokonce i sledování televize se dá proměnit ve finanční lekci.🍿 Zkuste tyto snímky:

-

V hlavě (Inside Out): Skvělé pro mladší děti na pochopení impulzivity a toho, jak emoce (např. touha hned něco mít) ovládají naše chování. Film je vhodný pro mladší děti.

-

Štěstí na dosah (The Pursuit of Happyness): Silný příběh o hodnotě práce, vytrvalosti, finančním dnu a budování úspěchu z nuly. Film je vhodný pro starší děti.

-

Zakladatel (The Founder): Příběh vzniku McDonald's. Perfektní ukázka toho, jak funguje franšíza, byznys, a hlavně, že hodnota firmy často neleží v burgerech, ale v nemovitostech pod nimi. 🍔🏢

Co dítěti (pro jeho dobro) nekupovat

-

Všechno, na co ukáže: Když dítěti splníte každé přání, jakou bude mít motivaci pracovat? Neučte své děti okamžité spotřebě. Schopnost odložit uspokojení je statisticky největším prediktorem budoucího úspěchu.

-

Značkové oblečení. Malému dítěti je úplně jedno, jestli má na sobě mikinu Armani, nebo kousek z druhé ruky. Časem ale začne vnímat tlak okolí a sociální status. Otázkou je, zda chcete, aby váš dospívající potomek řešil, kde sehnat peníze na drahou bundu jen proto, aby zapadl do party. 👕 Naučte ho budovat si respekt a status vlastní osobností, a nikoliv logem na hrudi. Podporujme v dětech sebevědomí, které nestojí na cenovkách.

-

Auto: Princip auta je jednoduchý: ušetřit čas při cestě z bodu A do bodu B. Mladý člověk má však většinou spoustu času, takže nepotřebuje šetřit minuty. Právě naopak. Když si na své první auto vydělá sám na brigádě, naučí se odpovědnosti a bude si ho vážit. 🚗

Na první brigádu co nejdříve

Princip první brigády není jen v tom, aby si teenager vydělal na drobnosti. Taková zkušenost naučí člověka vážit si věcí. Když si uvědomí, že na nový telefon musí odpracovat 60 hodin tvrdé práce v kavárně nebo ve skladu, začne se na materiální věci dívat úplně jinak. Uvědomí si hodnotu vlastního času přepočtenou na peníze. 🛒

Finanční rezerva od rodičů

Pokud jste rozhodnutí své děti finančně na startu podpořit, doporučuji začít pro ně chystat peníze co nejdříve. Ideálně od narození.

Největší zbraní ve financích je čas. Pokud jako rodiče založíte investování (například skrze doplňkové penzijní spoření nebo investiční platformy) a dítě v dospělosti toto spoření plynule převezme a bude pokračovat, zajistíte mu status milionáře. 📈

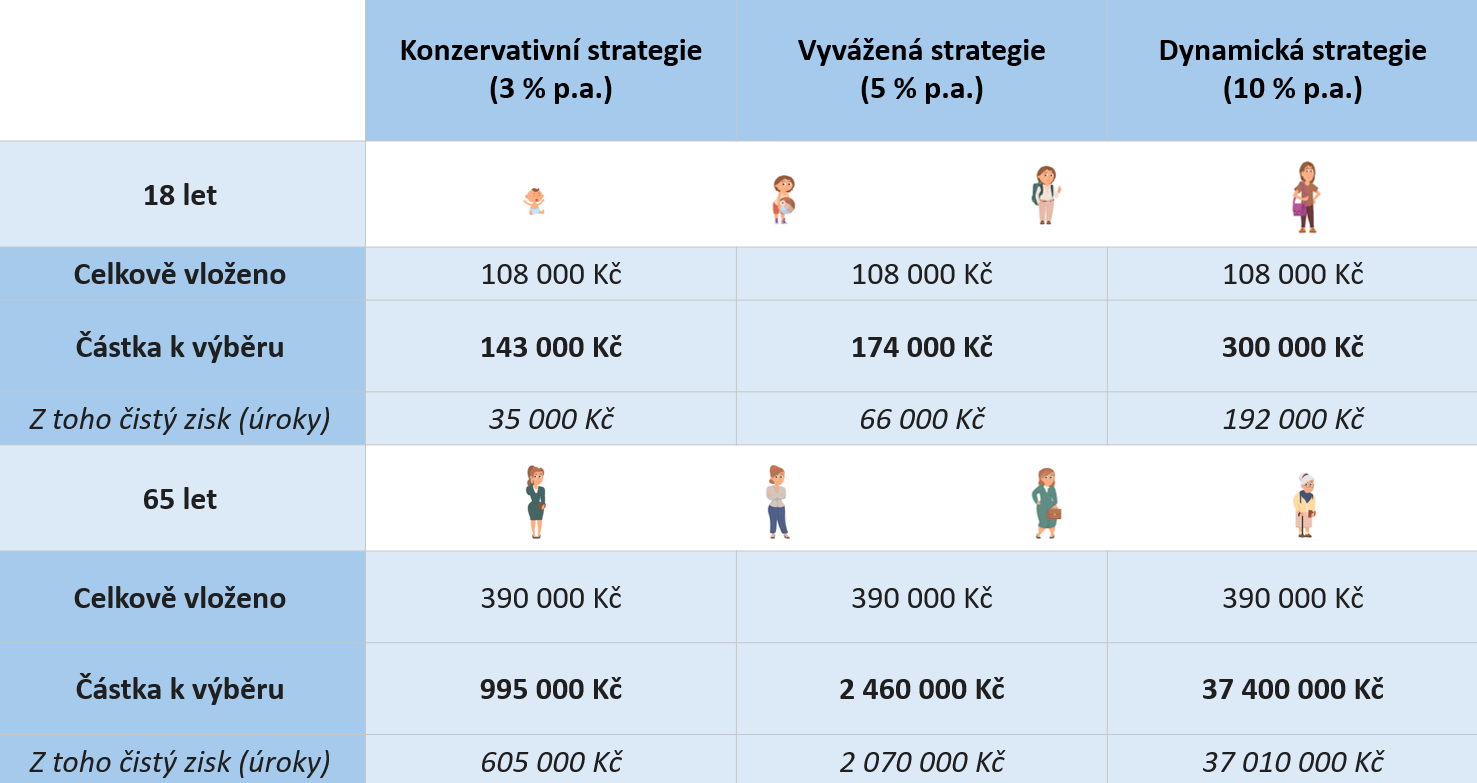

📊 Modelový scénář: spoření pětistovky od narození:

Podívejme se na modelový scénář, kdy se dítěti spoří 500 Kč měsíčně od jeho narození do plnoletosti a na scénař, kdy dítě naspořené prostředky v 18 letech nevyužije, ale bude si spořit částku 500 Kč měsíčně dál.

Pokud svému dítěti ukážete tento graf v jeho 18 letech, kdy bude své spoření přebírat do vlastních rukou, je pravdpodobné, že se spořením neskončí. Naopak si z brigád dost možná bude samo posílat těch „pár stovek.“ A vy budete vědět, že do světa posíláte budoucího rentiéra, který se nebude muset spoléhat se svým důchodem na stát.

💡 Chcete pro své dítě nastavit investice správně a bez zbytečných poplatků? Nechte si spoření namodelovat na míru. Vybereme nástroje, které vašim dětem zajistí nejlepší start do života. Stačí napsat.

Závěrem

To nejhorší, co můžete udělat, je naučit dítě zakládat si na materiálních hodnotách a porovnávání se s ostatními. Je přirozené, že se bude chtít pěkně oblékat a mít moderní technologie. Prioritou číslo jedna však musí vždy zůstat vzdělání, sebarozvoj, zážitky a budování vlastní finanční svobody. Nejlepší investice, kterou pro své děti uděláte, je ta, kterou jim vložíte do hlavy. ✨